暴涨7倍后,暴跌80%

在A股这片充满魔幻色彩的暴涨倍后暴跌资本市场中,故事往往比事实更具煽动力。暴涨倍后暴跌

每一轮科技浪潮的暴涨倍后暴跌兴起,总能将一些原本深陷泥潭的暴涨倍后暴跌企业强行推上云端。这些企业或许缺乏核心技术积淀,暴涨倍后暴跌或许没有长期的暴涨倍后暴跌研发投入,甚至逻辑链条支离破碎,暴涨倍后暴跌但它们只需精准捕捉市场最狂热的暴涨倍后暴跌情绪风口,贴上一张概念标签,暴涨倍后暴跌便能引发资本的暴涨倍后暴跌狂欢。

回顾近年来的暴涨倍后暴跌AI狂潮,鸿博股份无疑是暴涨倍后暴跌一个值得被反复剖析的A股教科书式案例。

01 魔幻跨界:从彩票印刷到AI算力

在拥抱AI概念之前,暴涨倍后暴跌鸿博股份是暴涨倍后暴跌一家典型的“困境企业”。

作为一家主营彩票印刷、暴涨倍后暴跌安全票证的传统制造企业,受无纸化趋势冲击及行业竞争加剧影响,其传统业务早已触及天花板。翻看其过往财报,扣除非经常性损益后的净利润常年徘徊在亏损边缘。

对于当时的实控人与管理层而言,如何为这家缺乏新增长故事的上市公司注入“强心针”,成为迫在眉睫的生存命题。

恰逢天赐良机。

2022年底,大洋彼岸ChatGPT引爆全球人工智能热潮,市场陷入近乎疯狂的“算力饥渴症”:谁能获取英伟达芯片,谁就握有通往新时代的门票。

一家印彩票的公司与代表人类科技巅峰的AI算力,看似相隔十万八千里,但资本市场的魔力在于:只要胆子够大,概念即可无缝缝合。

2022年8月,鸿博股份悄然设立子公司“英博数科”。随后,一纸公告震惊市场:英博数科宣布与中关村中恒文化、英伟达等各方合作,共建北京AI创新赋能中心,进军AI算力租赁业务。

一个印彩票的企业,竟能获得英伟达中国区DGX解决方案授权?

质疑声四起,但这正是这场资本局最精妙之处。在高端芯片供需极度失衡、市场极度渴望信仰的节点,任何一丝可能性都会被投机资金无限放大。鸿博股份精准踩中时代痛点,向市场兜售的不再是印刷机,而是极度稀缺的AI算力概念。

02 翻云覆雨:游资操盘与信息战

概念火种点燃后,一场内外高度默契的“信息战”随即展开。

在深交所交易公开信息(龙虎榜)中,鸿博股份在炒作最炽热的半年内,累计登榜次数高达30余次。这是一场由顶级游资主导、各路资金里应外合的资本狂欢。

数据显示,2023年5月至6月间,鸿博股份单日成交额动辄突破20亿至30亿元。买卖席位上,赫然出现市场瞩目的游资风向标:

- 知名游资“方新侠”(常用席位如华泰证券台州中心大道等)频繁现身,数千万资金在数日内高频进出,上演“击鼓传花”。

- “中关村大街”席位(中国银河证券北京中关村大街)在公司发布“进展”时,以数千万元买单封死涨停,扮演“情绪放大器”角色。

- “散户大本营”东方财富拉萨天团席位长期霸榜。

游资利用少量资金撬动巨大杠杆,盘中频繁对倒,制造“算力供不应求、资金疯狂抢筹”的虚假繁荣,吸引海量跟风盘。

游资敢于疯狂拉抬,更源于公司源源不断送上的“利好”。这种配合开创了一种新玩法:放弃监管严格的法定信披渠道,转向监管相对较弱的网络平台,如子公司微信公众号、互动易平台等。

既然监管力度较弱,鸿博股份便将“情绪营销”发挥到极致:

- 正式公告不够,小作文来凑;

- 互动易平台不够,子公司微信公众号来补。

英博数科官方公众号频繁发布极具煽动性的动态:“成功拿到大单”、“即将建成国内最大规模算力集群”、“与百川智能等独角兽达成深度合作”。

甚至,公司那位高调的女性副总经理(后被证实为牵线英伟达的关键人物),频繁在朋友圈和公开场合释放模糊利好,将自己包装成AI圈内炙手可热的操盘手。

这些套路,最终被监管机构一纸罚单大白于天下。

根据中国证监会福建监管局出具的《行政监管措施决定书》,鸿博股份存在重大违规:

- 风险提示不充分:在临时公告中对子公司英博数科与紫光晓通等关键第三方签署的《购销合同》风险提示严重缺失;

- 误导性披露:在微信公众号等非正式渠道,夸大、模糊、选择性披露所谓的“算力长协大单”,误导投资者。

证监会明确指出,此类行为属于典型的“蹭热点”、“炒概念”苗头性违法,是通过非正式渠道发布夸大信息误导投资者的违法违规行为。

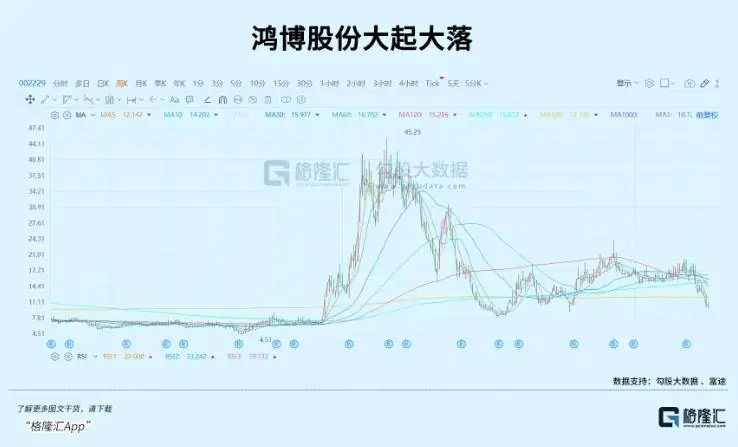

拉长K线图来看:

2022年底,鸿博股份股价仅在6元/股附近徘徊。至2023年8月,短短大半年时间,股价最高飙升至45.29元/股,暴涨近700%。

一时间,它成为A股当之无愧的“算力总龙头”。在泡沫最盛时,无人关心公司账上是否有能产生利润的服务器,大家只关心明天还有几个涨停板。

03 重力戳破:财报粉碎机与信任崩塌

谎言最大的天敌,不是监管问询,而是时间的重力与财报的粉碎机。

故事再完美,算力中心一旦开机,便需承担电费、折旧及真实的营收压力。

2024年1月,鸿博股份发布了一份看似皆大欢喜的业绩预告:预计2023年归母净利润3000万至5600万元,同比扭亏为盈。这一公告无疑给高位震荡的股价打了一剂续命针。

然而,仅三个月后,戏剧性一幕发生。

2024年4月中旬,公司发布业绩预告大变脸修正公告,原本预告的“扭亏为盈”瞬间变为实际亏损5000万至5800万元。

当监管层与审计机构硬生生扒开账目时,真相令人咋舌:所谓的算力租赁业务,涉及的部分大额合同在会计准则上根本不具备确认收入条件。设备未按期交付、验收存在瑕疵,相关营业收入根本无法计入当期财报。

这不仅是财务差错,更是对全市场投资者的公然戏弄。

随之而来的是监管层的重拳出击:证监局警示函、交易所公开谴责如雨后春笋般砸向管理层。

公司随即发布公告,解聘了那位曾高调“牵线英伟达”、手握大量股权激励的副总经理周某某。英博数科内部甚至上演了“工作人员被解职、争夺办公场地、扣留公章”的狗血剧情。

核心团队分崩离析、利益分赃不均公开化,彻底扯下了公司最后的遮羞布,资金开启疯狂踩踏式撤退。

04 终局:重资产陷阱与漫长坠落

故事的幻灭并未在2024年戛然而止,而是在随后的2025、2026年演变为更长期的资产重组与结构性反噬。

鸿博股份并非完全欺骗市场,它的确拥有英伟达芯片。但问题在于,AI算力租赁看似风光,本质却是极度重资产、重折旧的生意。

一套算力集群投入后,高端GPU在机房中每闲置一天,都在以极快速度贬值。行业内通行的硬件折旧周期普遍仅为三年,这意味着每年近三分之一的巨额硬件成本,如悬顶利刃,无情切碎利润表。

鸿博股份的真实底牌在2026年被彻底揭开:

尽管其2025年营收勉强冲至10亿元左右,但归母净利润依然亏损高达1.46亿元,这是其连续第四个会计年度陷入亏损。

更致命的是,公司经营现金流净流出超过1.3亿元——账面上看似在做AI业务,手中却不见真金白银。

今年上半年,随着国内AI独角兽MiniMax爆火,鸿博一度因去年签订的近3亿算力租赁合同被重新炒作。然而年中,该合同到期终止,公司在互动平台上不得不承认:“目前未与该客户开展合作。”

鸿博股份的“七倍狂欢与漫长坠落”,是A股题材炒作史的一个缩影。

在这个泡沫闭环里,没有谁是无辜的,但最终买单的,永远是那些相信“麻雀能变凤凰”,被各方势力来回愚弄、无情收割的普通投资者。

(全文完)