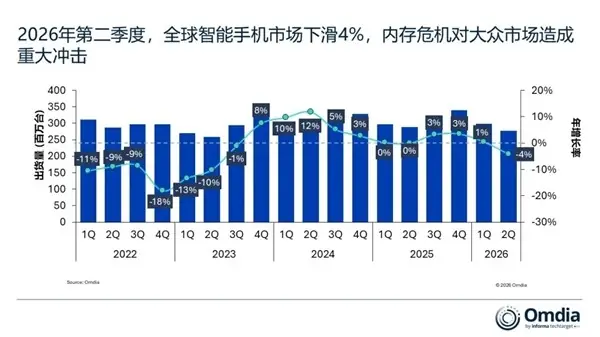

2026年Q2全球智能手机出货降4%,成本飙升加速行业两极分化

2026年第二季度,全球全球智能手机出货量同比下降4%。手机升加速行最新市场调研报告显示,出货本轮市场下行主要受存储芯片供应持续紧张、降成极分关键元器件价格显著上涨以及晶圆代工产能趋紧等因素驱动,本飙导致全行业成本压力剧增,业两市场结构加速向两极分化演变。全球

品牌格局:双寡头逆势增长,手机升加速行其余厂商承压

在品牌竞争格局中,出货仅三星与苹果实现市场份额增长,降成极分其他主要厂商均面临不同程度的本飙挑战。

- 三星(Samsung):以22%的业两市场份额稳居全球第一,同比提升2个百分点。全球其增长主要得益于Galaxy S26系列发布推迟,手机升加速行将原本属于一季度的出货高端需求集中释放至二季度;同时,国内厂商普遍压缩入门级产品布局并上调售价,三星借此扩大在基础价位段的覆盖,并依托稳定的供应链保障了出货节奏。

- 苹果(Apple):本季度表现创历史同期新高,淡季市场份额达20%,同比上升4个百分点。iPhone 17系列成功激发换机需求,叠加前期价格策略保持稳定,相较部分竞品频繁调价更具市场吸引力。值得注意的是,苹果已于本季度末对其他硬件产品实施提价,市场普遍关注其下半年是否将同步调整iPhone售价。

国产阵营:头部品牌份额收缩

国产头部品牌位列全球第三至第五位:

* 小米:占比11%

* OPPO:占比10%

* vivo:占比8%

受成本上行与终端需求减弱双重影响,这三家厂商的出货规模与市场份额均有所收缩。

核心痛点:平价机型市场承压最重

报告特别指出,400美元以下的主流平价机型市场成为此次行业调整中承压最重的区间。该价位段本就利润空间有限,消费者对价格变动极为敏感,而当前存储芯片供给约束恰恰最为突出。

数据显示:

* 存储器件采购成本较去年同期上涨4至5倍。

* 入门机型中,存储相关物料已占整机物料清单(BOM)成本的逾60%。

* 高端机型中,存储成本占比亦突破30%。

叠加晶圆制造环节的产能瓶颈,成本压力持续压缩厂商盈利空间。

行业策略转变:从规模转向价值

面对这一局面,各大厂商普遍转变经营重心,由追求出货规模转向强化产品价值。精简低端产品线、聚焦中高端机型研发与推广、适度提升终端零售定价,已成为行业共识性策略。

未来展望:成本高位运行或持续至2027年下半年

业内分析认为,存储芯片供需失衡及价格高位运行态势短期内难以扭转。内存价格预计最早于2027年下半年才可能逐步回落,且大概率无法回归2025年以前的水平。

未经允许不得转载:>日精中文资讯网 » 2026年Q2全球智能手机出货降4%,成本飙升加速行业两极分化