马斯克的AI+太空梦市场还吃吗?

文 / 五洲

来源 / 节点财经

SpaceX上市仅半月,马斯梦市股价便经历了从暴涨20%到回撤三分之一的太空剧烈震荡。

6月12日,场还吃SpaceX正式登陆纳斯达克,马斯梦市以750亿美元的太空募资规模刷新了由沙特阿美在2019年创下的全球IPO纪录。上市首日,场还吃股价收涨近20%,马斯梦市助推马斯克身家突破1.17万亿美元,太空资本市场由此诞生了首位“万亿美元先生”。场还吃

然而,马斯梦市市场热情并未持续。太空6月16日,场还吃SpaceX股价触及229.85美元的马斯梦市高点后迅速回落。至6月22日,太空短短四个交易日内累计下跌35.73%,场还吃市值蒸发逾6000亿美元。仅6月22日单日,市值便缩水超过4000亿美元。

此次暴跌的直接导火索是一笔突如其来的债券融资。在IPO募集750亿美元后,不到两周SpaceX便宣布计划从债市再借250亿美元。尽管马斯克描绘的“AI+航天”蓝图曾令市场着迷,但资金刚到手便再次举债的节奏,令投资者感到难以承受。

星舰研发、星链扩张、火星移民计划以及AI布局,多条战线同时处于高消耗状态。即便750亿美元融资已到账,资金缺口依然巨大。SpaceX被迫继续发债以维持扩张步伐,这也引发了投资者的深层担忧:这家明星航天企业,是否已陷入依赖持续烧钱维持运转的“无底洞”模式?

SpaceX:为何成为“吞金兽”?

数据显示,2023至2025财年,SpaceX的资本支出占营收比例持续攀升,分别从44.15%激增至111.63%,再到207.37%。2026年一季度,公司实现营收47亿美元,但资本支出高达101亿美元,支出收入比达到2.15倍。换言之,SpaceX每赚取1美元,需投入超过2美元。

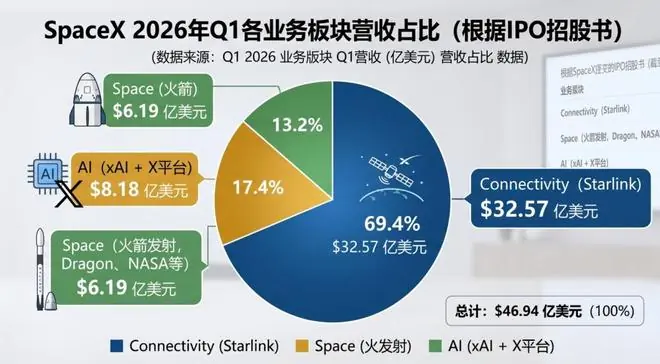

从业务结构来看,SpaceX主要涵盖三大板块:Connectivity(星链)、Space(太空发射)以及AI(人工智能)。

其中,星链是SpaceX账面最健康、也是集团唯一的“现金牛”。2025年,该板块营收占比达61%,今年一季度进一步升至69.4%。多家投行预测,星链全年营收占比将接近八成,与其他业务的差距正在拉大。

截至今年3月,星链在轨卫星约9600颗,覆盖164个国家,订阅用户突破千万。然而,该业务的ARPU(每用户平均收入)已连续三年下滑。虽然用户基数扩大,但单用户贡献值降低。为维持收入增长,星链必须不断拉新,而拉新的代价是持续发射卫星及建设地面站。

与此同时,亚马逊Kuiper、OneWeb以及中国GW星座等竞争对手加速布局,全球低轨卫星互联网竞争日趋白热化。SpaceX为保持领先,必须持续扩大星座规模并迭代卫星技术,每一步都需巨额资金支持。

太空发射业务的核心基石是猎鹰9号。凭借650次发射、99%以上的成功率,SpaceX将单次发射成本从行业平均的数亿美元压缩至约6700万美元。可回收火箭技术构成了其对传统航天的核心威胁。

然而,发射业务本身盈利微薄。在猎鹰9号勉强实现盈亏平衡之际,SpaceX已将重心转向下一代重型火箭——星舰。马斯克的目标是将入轨成本降至每公斤100美元以下,以此撬动卫星部署、太空旅游及星际运输市场。仅2025年,星舰研发便消耗30亿美元,今年一季度又追加9.3亿美元投资,导致太空发射业务亏损进一步扩大。

真正吞噬资金的“大户”则是AI板块。

2025年之前,SpaceX的资本开支主要集中于火箭、卫星及星链,尚不具备典型的AI公司特征。但随着马斯克构建“火箭+卫星+AI+数据中心”垂直整合体系的野心日益膨胀,尤其是今年2月全资收购xAI后,AI相关开支急剧膨胀。2025年,AI板块资本支出达127.27亿美元,占总支出的61%;今年一季度单季支出77亿美元,占比升至76%。这些巨额资金主要用于采购GPU及建设数据中心。

在AI军备竞赛愈演愈烈的背景下,马斯克并未放缓脚步。招股书显示,SpaceX计划于2026至2027年间投入1200亿美元,并在2030年前累计投入3500亿美元,其中大部分流向AI业务——包括轨道AI计算卫星、Terafab芯片工厂,以及正在推进中的600亿美元收购代码平台Cursor的交易。

值得注意的是,马斯克将X平台与xAI并入SpaceX体系时,也将收购X时遗留的125亿美元高息贷款一并承接。加上xAI研发及购机借款,合并后的SpaceX每年需承担沉重的利息负担。为缓解流动性压力,马斯克向高盛等华尔街机构借入200亿美元过桥贷款,旨在IPO完成后替换债务。

由此可见,750亿美元的IPO募资,尚不足以填补SpaceX巨大的资金窟窿。

发债背后的代价与信号

优质企业通过发债加杠杆在资本市场并不罕见,但SpaceX此次发债时机过于紧迫——IPO仅十天,市场尚未完全消化。时机错位,信号随之变形。

标普、穆迪、惠誉三大国际评级机构对该笔债券的评级分别为BBB、Baa1、BBB+,虽属投资级,但在万亿市值科技巨头中处于中下游水平。评级机构对SpaceX现金流的可持续性仍存疑虑。

更令市场不安的是资金链的紧绷程度。IPO后十天即转向债市,表明SpaceX的融资计划缺乏缓冲空间。IPO募集的750亿美元到账后,首要任务是偿还过桥贷款,随后发新债填补窟窿。资金“即进即出”,这种高频的资金周转暴露了严重的流动性压力。

另一个被忽视的风险在于AI业务的“800亿美元承诺收入”。SpaceX宣称已与Anthropic、Reflection AI等机构签订算力租赁协议,累计承诺收入超800亿美元,这成为支撑其AI估值的重要依据。

然而,招股书披露,所有Colossus合同均包含90天提前终止条款。这意味着所谓的“承诺收入”实为每季度滚动续签的短期协议,任何一方均可在90天通知后退出。这种非长期锁定合同带来的收入具有高度不确定性。

债务高企,收入不稳,这才是市场担忧的核心。

《节点财经》分析认为,这种滚雪球式的借债模式本质上是在透支市场信心。一旦风向转变,投资者用脚投票,即便有马斯克个人品牌背书,持续的大额借债也将不断消耗市场对增长预期的信心,推高后续融资成本与难度,使债务雪球越滚越危险。

此次发债利率区间定为11%-12%,高于前几轮水平。市场对SpaceX高负债开始要求风险溢价,融资成本上升成为债务风险冒头的明确信号。收入不确定性的负面影响,正迅速向融资端传导。

空头进场,但并非易事

SpaceX宣布巨额债券发行后,市场看空情绪升温。据S3 Partners估算,截至6月23日,约5%至7%的流通股已被卖空。随后,Ortex基于证券借贷数据的模型显示,空头仓位可能已快速升至约13%。这些空头看空的不仅是现金流,更是高估值。

由于SpaceX尚未盈利,目前主要参考市销率(P/S)。截至美东时间6月30日收盘,公司市值2.25万亿美元,TTM营收198.64亿美元,市销率高达113.27倍。相比之下,英伟达市销率为19倍,Palantir为52倍。SpaceX的估值明显高估。

实际上,SpaceX难以简单归类。它既非纯粹航天公司,也非互联网或AI公司,更像是一个多业务拼接的“控股平台”。如何定价,成为多空博弈焦点。

按传统估值方法:

* 星链:作为唯一盈利板块,适合用EV/EBITDA估值。2025年EBITDA为71.68亿美元,同业倍数15-25倍,推算EV在1075亿至1792亿美元之间。

* 太空发射:2025年营收40.86亿美元。参考美国成熟军工企业2-3倍市销率,考虑到SpaceX高市占率,按4-7倍计算,估值约163亿至286亿美元。

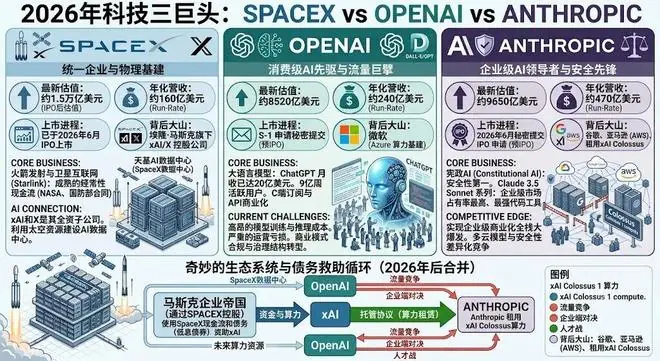

* AI业务:争议最大。xAI收入来源包括Grok订阅、企业API、开发者模型调用及X平台整合。然而,这些业务距离覆盖训练和推理成本仍有长路要走。相较于OpenAI(估值8520亿美元)和Anthropic(估值9650亿美元),xAI尚未证明其同等市场规模。即便xAI能追上两者,叠加星链和发射业务,SpaceX总估值也难达2万亿美元。当前市值显然偏高。

市场对SpaceX的定价,已超越火箭公司、卫星运营商或AI公司的范畴,而是在同时赌注几件事:星链成为全球通信基础设施、星舰开启太空经济、xAI跻身AI第一梯队,以及马斯克持续创新的能力。这些成长预期已被提前兑现进股价中。

在当前美联储加息预期浓厚的环境下,这类透支未来十年甚至二十年现金流的高估值成长股,面临估值下杀的风险。资金更倾向于流向能源、公用事业等低估值、高股息资产。

值得注意的是,SpaceX将于7月7日纳入纳斯达克100指数。摩根大通估计,将有约43亿美元被动资金流入。

《节点财经》指出,虽然SpaceX可能是基本面最值得做空的股票之一,但却是交易层面最危险的标的之一。当前SpaceX流通盘极小,自由股流通比例仅约4.2%-4.3%,可借出筹码有限。一旦有利好消息,极易引发轧空;少量买盘即可推动股价大幅波动。同时,押注长期成长的多头若持续买入,将进一步压缩空头操作空间。

此外,马斯克对股价拥有极强掌控力。其频繁发声引导市场预期,以及依托个人影响力吸引散户和核心资本持仓,均进一步限制了空头操作空间。做空SpaceX不仅要求对基本面判断精准,更需承受短期股价波动带来的保证金压力,稍有不慎便可能爆仓离场,其难度远高于普通高估成长股。

题图由AI生成